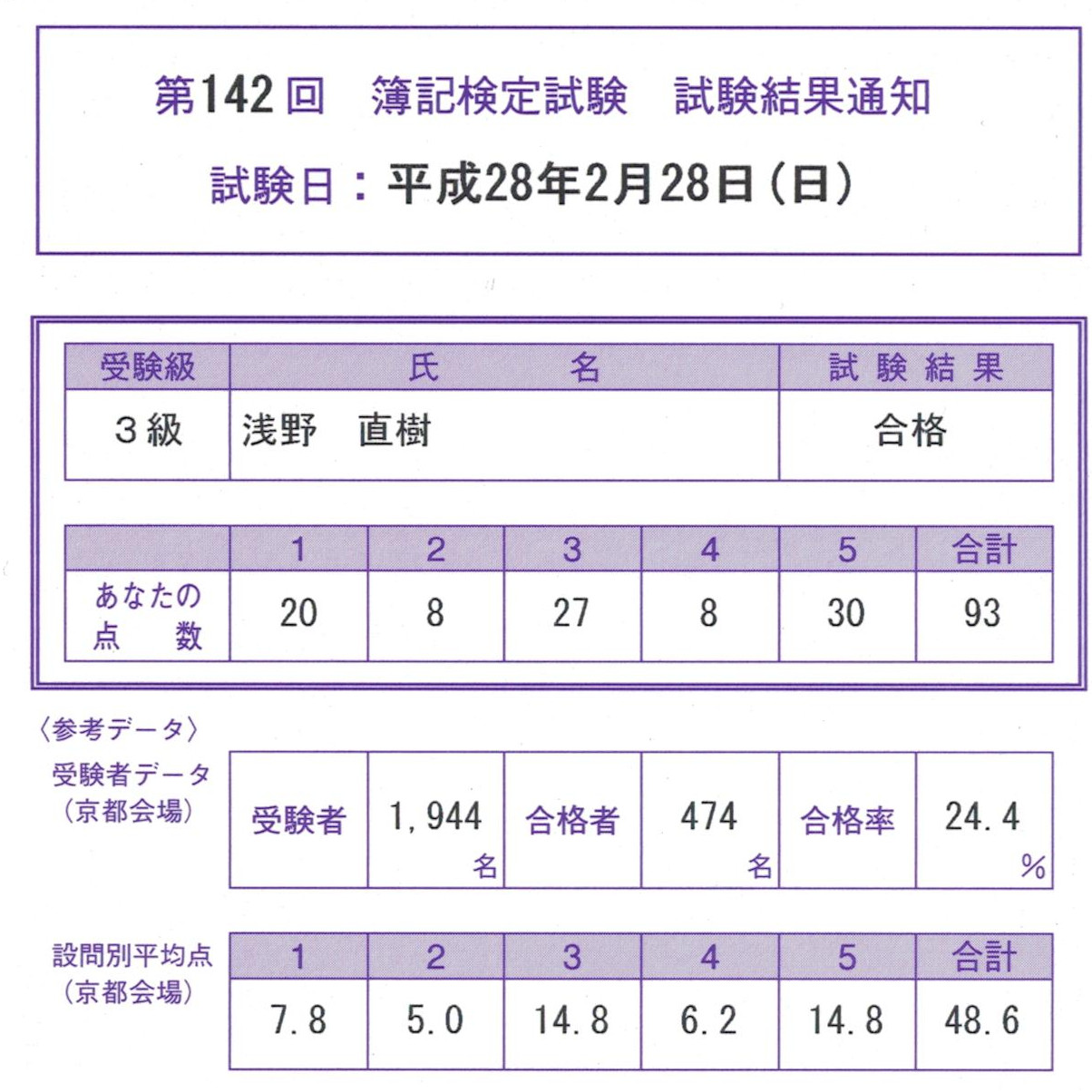

日商簿記検定3級と2級を初めて受験したときの記録です。先に結果を書いておくと、3級が93点で合格、2級が69点で不合格でした。

1.勉強を始める前の状態

2015年の11月頃に簿記の試験を受けてみようと思い立ちました。会計学を教える必要が出てきそうだったからです。先に会計学から入ったのです。財務諸表などはそれなりに読めるものの、これをどうやって作っているのだろうという状態でした。

それとは別に団体の会計をすることなども多く、簿記の知識があったほうがよいだろうなと薄々感じていました。小さい団体なので単式簿記でも基本的に問題ないとはいえ、決算資料を作るときに迷うこともありました。

肝心の簿記の知識はゼロに等しかったです。複式簿記の何がすごいかもわかっていませんでした(負債や資産を正確に把握し、借方と貸方の数字を合わせることにより検算してミスを防ぎやすくする点に複式簿記のすごさがあると今では理解しています)。

電卓も普段は使わないので速く打てません。その代わりに計算を工夫して頭の中でやるといったことはできます。ある金額の5%ならその金額のゼロを一つ取って半分にするといった考え方です。

2.簿記3級の勉強

本屋で簿記試験のコーナーを見ると「スッキリ」シリーズと「サクッと」シリーズの2大勢力が目に付きました。両方をぱっと見た感触で「スッキリ」のほうが読みやすかったため、こちらに決めました。

絵がかわいいですし、左側(借方)はうれしいことで右側(貸方)は悲しいことのような直感的な理解も悪くありません。欲を言うなら、なぜ複式簿記が必要なのかということや、何のために決算整理をするのかといったことの説明も欲しかったです。特に決算整理は○○表というのがたくさん出てきて混乱しました。財務諸表を作るための作業だということを意識すると理解しやすくなります。精算表で当期純利益が損益計算書の借方から貸借対照表の貸方に移動することも、企業の活動を大きな視点で捉えて財務諸表を意識すればわかりました。

「スッキリ」に付属している問題を解き、過去問を10回分くらいやったら、満点に近いところで合格できそうな手応えを得ました。

3.簿記2級の勉強

2級も同じく「スッキリ」シリーズを活用しました。

商業簿記は3級の発展版なのでスムーズに入れました。こういう場合はこういう仕訳をするという細かいことを覚えるのが大変なだけです。苦労したのは社債を発行したときの調整と帳簿の記入方法あたりです。

工業簿記は全く初めての領域だったので戸惑いました。現金など→材料・賃金・経費→仕掛品→製品→売上原価→売上→現金などという大きな循環を大前提として、材料・賃金・経費→仕掛品の部分は直接算入される部分と製造間接費を経由する部分があると理解して、今学んでいる事柄がどこの話なのかということを意識できるようになってようやく慣れました。

ボックス図はほぼ完璧に使いこなせるようになったのでよいとして、差異分析のシュラッター図が嫌いです。金額が基準より大きくても小さくても外側に書くという点が視覚的な直感に反していますし、「よその」のように呪文として意味もわからず暗記しろと言われることに抵抗があるのです。それよりも予算差異は予算と実際との差、操業度差異はどれだけ固定費の分を使い倒したかという差異、能率差異は同じだけの製品を作るのにどれだけ多く(少なく)時間がかかったかという差と理解したほうが計算しやすいです。

「スッキリ」付属の問題を解いてから過去問を15回分くらいやって、平均的に70点は超えられるかなという状態になりました。

4.受験した感想

3級は多少自信がないところもあったものの、満点に近いところだろうという手応えでした。2級は微妙だなという手応えでした。200%定率法というのが何なのかわからず、帰ってから調べると新しく出題されるようになった範囲のようでした。最新情報は常にチェックすべきだと反省しました。

結果を見ると、記述式なので自己採点よりも実際の点数が低くなるように感じました。漢字を間違えていたり帳簿や表の書き方が違っていたりするせいでしょうか。

次は1級と2級を受けようと考えています。